固定資産税Q&A 【家屋関係】

更新日:2023年4月1日

家屋関係

- Q1 4年前に住宅を新築しましたが、今年になって急に家屋の税額が高くなりました。なぜでしょうか。

- Q2 30年前に建てた家に住んでいます。家は古くなるほど価値が下がると思いますが、税額は下がらないのですか。

- Q3 購入した分譲マンションの課税床面積が登記床面積と違っているのですがどうしてですか。

- Q4 古くなった家屋を取り壊そうと思うのですが、何か手続きは必要ですか。

- Q5 家が全焼したのですが、固定資産税はどうなるのですか。

- Q6 家を新築したところ、家屋調査の依頼があったのですが、家屋調査とは何ですか。

- Q7 新築家屋の家屋調査は、どのようなことをするのですか。

- Q8 車庫や物置にも固定資産税がかかりますか。

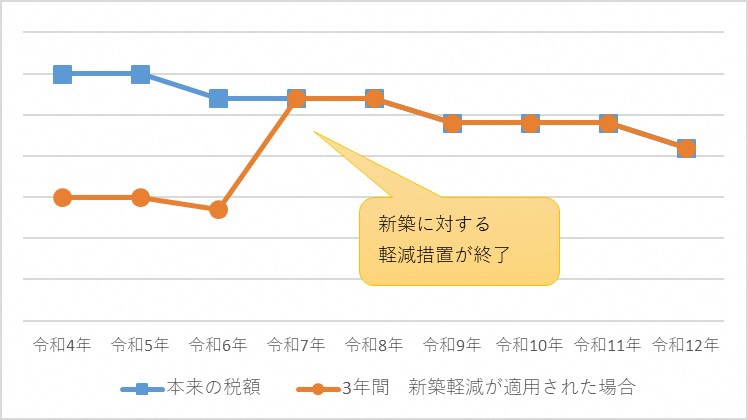

Q1 4年前に住宅を新築しましたが、今年になって急に家屋の税額が高くなりました。なぜでしょうか。

新築された住宅のうち、一定の要件を満たすものについては、一定の期間固定資産税が2分の1に減額されます。

期間が過ぎますと減額の措置がなくなり、本来の税額を納めていただくことになります。

減額される期間

- 3階建以上の中高層耐火建築物(マンション等): 新築後5年度分

- その他の住宅: 新築後3年度分

注記:認定長期優良住宅の場合は2年度分延長されます。

あなたの場合は、新築された住宅に対する固定資産税が新たに課税された年度から3年度分に限り、税額が2分の1に減額されていました。今年は、減額適用期間が終了したことにより、本来の税額になったものです。

一般および長期優良住宅の新築住宅に係る固定資産税の減額について

新築家屋の軽減措置が適用された場合の税額のイメージ

Q2 30年前に建てた家に住んでいます。家は古くなるほど価値が下がると思いますが、税額は下がらないのですか。

家屋は、評価替えごとに、同じ家を新たに建築した場合に必要な建築費を算出します。これを再建築価格といいます。これに年数の経過によって価値が減少した分の減価を考慮して再計算したものが評価額となります。

評価額は3年ごとの基準年度(直近は令和3年度)に見直しを行いますが、家屋を建てるために必要な材料費や人件費等の建築物価が新築したときよりも高くなっている場合には、再建築価格が高くなり、見直した評価額が前年の評価額を上回ることがあります。

こうして再計算した評価額が、前年度の評価額を上回る場合は、前年度の評価額に据え置かれ、評価額が下がらないといったことがあります。

また、建築されて一定の年数を経過した古い家屋は、経過年数による減価率が変わらないため、評価額は下がりません。

評価額が下がらない場合は、税額も下がりません。

Q3 購入した分譲マンションの課税床面積が登記床面積と違っているのですがどうしてですか。

分譲マンションについては、居宅や店舗などのように区分所有権の対象となる「専有部分」と、屋内にある廊下、階段、エレベーターホールなどの「共用部分」とに分けられます。

課税床面積は専有部分の床面積に、各専有部分の床面積で按分した共用部分の床面積を加算しますので、一般的に登記床面積よりも大きくなります。

Q4 古くなった家屋を取り壊そうと思うのですが、何か手続きは必要ですか。

家屋を滅失(取り壊し)された場合は、税務課資産税係まで「建物取壊申出書」を提出してください。

また、取り壊し証明など取り壊した日が確認できる書類も併せて提出をお願いします。

ただし、法務局で家屋滅失登記をされた場合、手続きは不要です。

※滅失後、相当期間法務局への申請が遅れる場合は、申請書の提出をお願いします。

Q5 家が火災に遭ったのですが、固定資産税はどうなるのですか。

火災で半壊以上となった家屋については、減免制度があります。「り災証明書」を事前にご準備のうえ、税務課資産税係(家屋担当)にお問合せください。

注記:火災の場合、「り災証明書」の発行は湖南広域消防局が行いますので、発行についてはそちらへお問い合わせください。

また、住宅用地の特例が適用されている土地については、被災住宅が滅失または損壊した場合、「被災住宅用地申告書」を提出いただくことで、賦課期日(毎年1月1日)現在住宅がなくても、一定期間住宅用地とみなして、住宅用地の特例(課税標準の特例)が継続して適用される場合があります。

Q6 家を新築したところ、家屋調査の依頼があったのですが、家屋調査とは何ですか。

1月2日から翌年の1月1日までに新増築された家屋は、翌年度から固定資産税が課税されます。その税額の算定の基となる評価額を算出するために、家屋調査が必要となります。

固定資産税における家屋の評価は、建物の取得(購入)価格とは異なり、評価対象の家屋と同一のものを評価の時点において新築する場合に必要とされる再建築費を評価の基準としています。

建物の完成後、税務課から通知をお送りし、図面調査もしくは現地調査のご協力をお願いしています。

Q7 新築家屋の家屋調査は、どのようなことをするのですか。

家屋調査の方法は、図面調査もしくは税務課資産税係の職員による現地調査となります。

調査結果に基づいて、国が定めた固定資産評価基準により、仕上げの資材の種類、程度および施工量などから再建築費評点数を算出します。この評点数の合計に経過年の減点などを考慮したものが家屋の評価額となります。

図面調査

図面調査の場合は、評価に必要な図面等の書類の写しのご提供や建築設備に関するアンケートのご記入をお願いしております。

郵送による調査となるため、現地での立会は不要です。

現地調査

現地調査の場合は、家屋への立ち入りを必要としますので所有者、またはご家族など代理の方の立会いをお願いしています。

建物の平面図や立面図等、評価に必要な書類を拝見し、建物の構造、各部屋の間取り、内装資材(内壁・天井・床など)、建築設備(風呂、トイレ、キッチンなど)の確認をします。

また、可能な範囲で建物の内部の確認をさせていただきます。

現地調査の際、職員は、評価補助員証を携帯しています。不審の際は遠慮なく提示をお求めください。

Q8 車庫や物置にも固定資産税がかかりますか。

家屋として一定の要件を満たした場合は、課税の対象になります。

固定資産税における家屋とは、土地に定着して建造され、屋根および周壁を有し、居住・作業・貯蔵などに用いることができる状態にあるものとされています。したがって、地面やコンクリートの上に単に置いた状態では家屋と認定されません。しかし、基礎工事がしてある場合や、土地などに定着している場合は家屋として認定し、固定資産税の課税対象となります。

たとえば、プレハブ構造の小型ハウスやパネルガレージ(車庫)であってもブロック基礎を施工したものが多く見受けられますが、その場合は課税対象となります。

パネル物置については、ブロックを寝かせて、その上に単に置いた場合は課税対象になりませんが、ブロック基礎を施した場合は課税対象となります。

また、家屋として認定されない物置などでも、事業用で使用していると償却資産に該当し、申告が必要となる場合もあります。