固定資産税Q&A 【土地関係】

更新日:2024年3月28日

土地関係

- Q1 地価が下落して土地の評価額が下がっているのに、税額が高くなった土地があります。なぜですか。

- Q2 昨年9月に、古い住宅を取り壊し駐車場にしたところ、逆に税額が高くなったのですが、なぜですか。

- Q3 昨年に、家を建てるため土地を購入しました。住宅用地は安くなると聞いていたのですが、安くならないのですか。

- Q4 隣接している土地について、面積が同じなのに税額が違うのはなぜですか。

- Q5 農地転用の許可を受けましたが、転用せず農地として耕作しているのに、税額が高くなったのはなぜですか。

- Q6 私道も「公共の用に供する道路」の場合は、固定資産税が非課税になると聞いたのですが。

- Q7 土地の実測地積が登記簿の地積と異なる場合、固定資産税はどうなりますか。

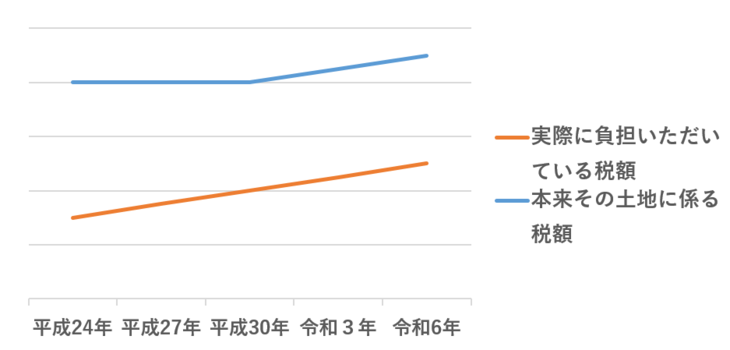

Q1 地価が下落して土地の評価額が下がっているのに、税額が高くなった土地があります。なぜですか。

現在、土地の税額については、一時期の急激な地価上昇で税額が急増しないように、税額をなだらかに上昇させる負担調整措置がとられています。その結果、本来その土地にかかる税額に達していない土地は、本来の税額となるまで一定の割合で毎年上昇することとなります。

このため、地価が下がっていても、本来の税額まで達していない土地は、税額が上がることになります。

負担調整措置が適用されている場合の税額イメージ

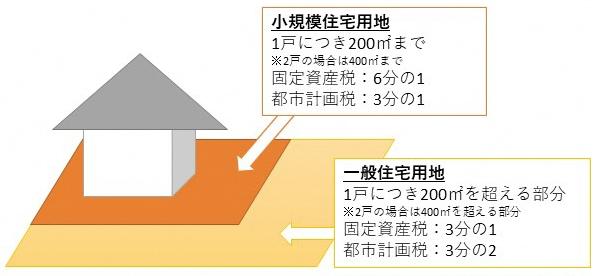

Q2 昨年9月に、古い住宅を取り壊し駐車場にしたところ、逆に税額が高くなったのですが、なぜですか。

住宅用地に対する特例のイメージ

一戸建て住宅やアパートなどの敷地として利用されている土地(住宅用地)については、固定資産税が軽減される特例が適用されます。

昨年に比べて税額が高くなったのは、住宅を取り壊したことによる家屋分の税額の減よりも、住宅を取り壊したことにより、住宅用地の特例を受けられなくなった土地の税額の増の方が、大きくなったことによると思われます。

以上のように、土地の利用変更、家屋を取り壊した場合は、その翌年度から税額が変わります。固定資産税の納税通知書には課税明細書が添付されていますので、内容をご確認ください。

また、この駐車場を事業用として使用している場合(駐車場を貸し付けている場合など)には、アスファルト舗装等の構築物も、償却資産として固定資産税の対象となり、毎年の申告が必要となります。正当な理由がなく申告されない場合は、地方税法第386条および草津市税条例第75条の規定により過料を科せられる場合があるほか、地方税法第368条の規定により固定資産税の不足税額に加えて延滞金を徴収されることがありますので期限内に申告してください。

Q3 昨年に、家を建てるため土地を購入しました。住宅用地は安くなると聞いていたのですが、安くならないのですか。

固定資産税における住宅用地とは、賦課期日(1月1日)において一戸建て住宅やアパートなどの住宅が、現に建っている住宅の敷地の用に供されている土地をいいます。賦課期日(1月1日)において住宅が建っていなければ、住宅建設が予定されていても、また建設中であっても住宅用地として認定できず、住宅用地の特例が適用されないため税額は軽減されません。

ただし、建替の場合や災害により住宅が滅失した場合で、一定の要件を満たす土地については、住宅用地として取り扱うことになりますので、詳しくは、税務課資産税係にお問合せください。

Q4 隣接している土地について、面積が同じなのに税額が違うのはなぜですか。

土地の税額は、原則としてその土地の価格(評価額)に基づいて計算します。

土地の価格は、その土地の奥行、間口、形状、街路との関係や面積などを総合的に考慮して決定します。

隣接する土地で面積が同じであっても、一方の土地が角地で二つの道路に接している場合など、土地の利用価値が一方の土地に比べて高い場合、土地の価格も高くなり、結果として、税額が高くなるケースがあります。

Q5 農地転用の許可を受けましたが、転用せず農地として耕作しているのに、税額が高くなったのはなぜですか。

農地法の規定により、宅地転用の許可を受けた農地(田または畑)は、一般農地(市街化区域内にあっては市街化農地)としての制約がなくなり、宅地としての潜在的要素を備えているため、宅地に転用せず農地として耕作を続けていても宅地並みの評価と課税を行います。(地方税法附則第17条第1号)この場合の土地評価上の地目(現況地目)は、介在田または介在畑となります。

Q6 私道も「公共の用に供する道路」の場合は、固定資産税が非課税になると聞いたのですが。

「公共の用に供する道路」とは、原則的には、国道、県道、市道として道路法で指定または認定された道路のことをいいますが、一般の私道においても何らの制約を設けず、広く不特定多数の人に利用され、所有者が賃借料を取得しないなど一定の条件に該当するものは、「公共の用に供する道路」として、固定資産税が非課税となります。

「公共の用に供する道路」であるにもかかわらず、課税されていると思われる土地を所有されている場合は、税務課資産税係にご相談ください。税務課で、課税状況、道路の利用状況、位置、地積等により、「公共の用に供する道路」に該当するかを確認します。

ただし、道路部分が分筆されていない場合は、道路の範囲や地積を税務課では正確に把握することができないため、地積測量図などの資料を提出していただく必要があります。

Q7 土地の実測地積が登記簿の地積と異なる場合、固定資産税はどうなりますか。

各筆の土地の評価額を求める場合に用いる地積は、原則として、登記地積によるものとされています。

そのため、実際の地積が違う場合は、法務局に「地積更正登記」をしていただきますようお願いします。

例外的に、登記地積と現況地積とが異なる場合においては、現況の地積によることができるものとされています。その場合は、有資格者が作成した測量図(不動産登記規則第77条に規定された事項が記録されたもの:地積測量図や確定測量図など筆界確定がされているもの)とともに、「現況地積申出書」をご提出下さい。

![]() 現況地積申出書(ワード:7KB)

現況地積申出書(ワード:7KB)

![]() 現況地積申出書(PDF:121KB)

現況地積申出書(PDF:121KB)

関連ページ

PDF形式のファイルを開くには、Adobe Acrobat Reader DC(旧Adobe Reader)が必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Reader DCのダウンロードへ

Adobe Acrobat Reader DCのダウンロードへ